Dưới đây là 10 nghị định liên quan đến chiều chỉnh thuế suất nhập khẩu ưu đãi đặc biệt có hiệu lực từ 01/01/2018.

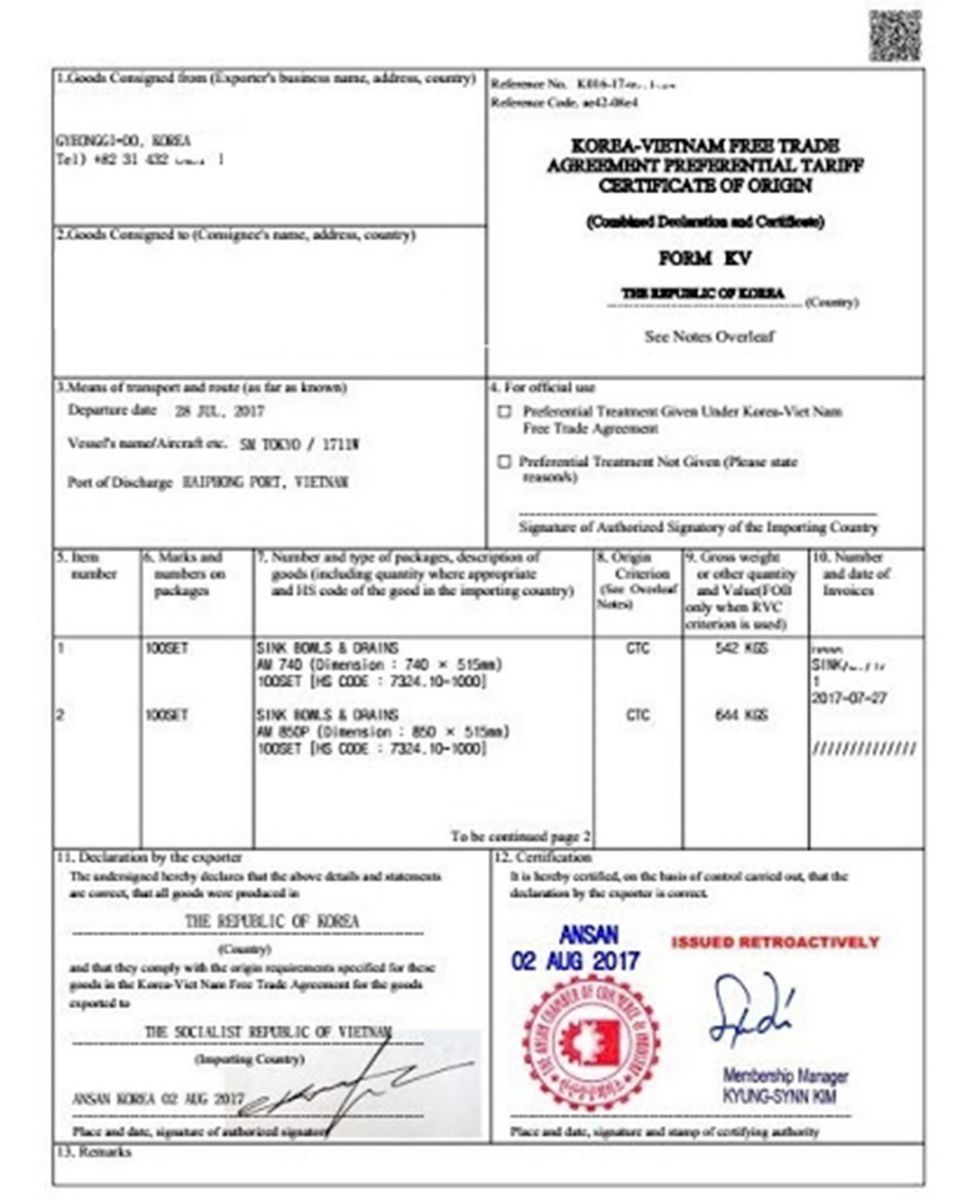

1. Nghị định số 149/2017/NĐ-CP quy định cụ thể suất thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam - Hàn Quốc giai đoạn 2018-2022 (thuế suất VKFTA) và điều kiện được hưởng thuế suất thuế NK ưu đãi đặc biệt theo Hiệp định này.

Nghị định nêu rõ hàng hóa NK được áp dụng thuế suất VKFTA phải đáp ứng đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK từ Hàn Quốc vào Việt Nam; được vận chuyển trực tiếp từ Hàn Quốc vào Việt Nam do Bộ Công Thương quy định; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Thương mại tự do Việt Nam - Hàn Quốc, có giấy chứng nhận xuất xứ hàng hóa (C/O) mẫu KV theo quy định.

2. Nghị định 150/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Liên minh Kinh tế Á - Âu và các nước thành viên giai đoạn 2018-2022 (Hiệp định VN-EAEU FTA).

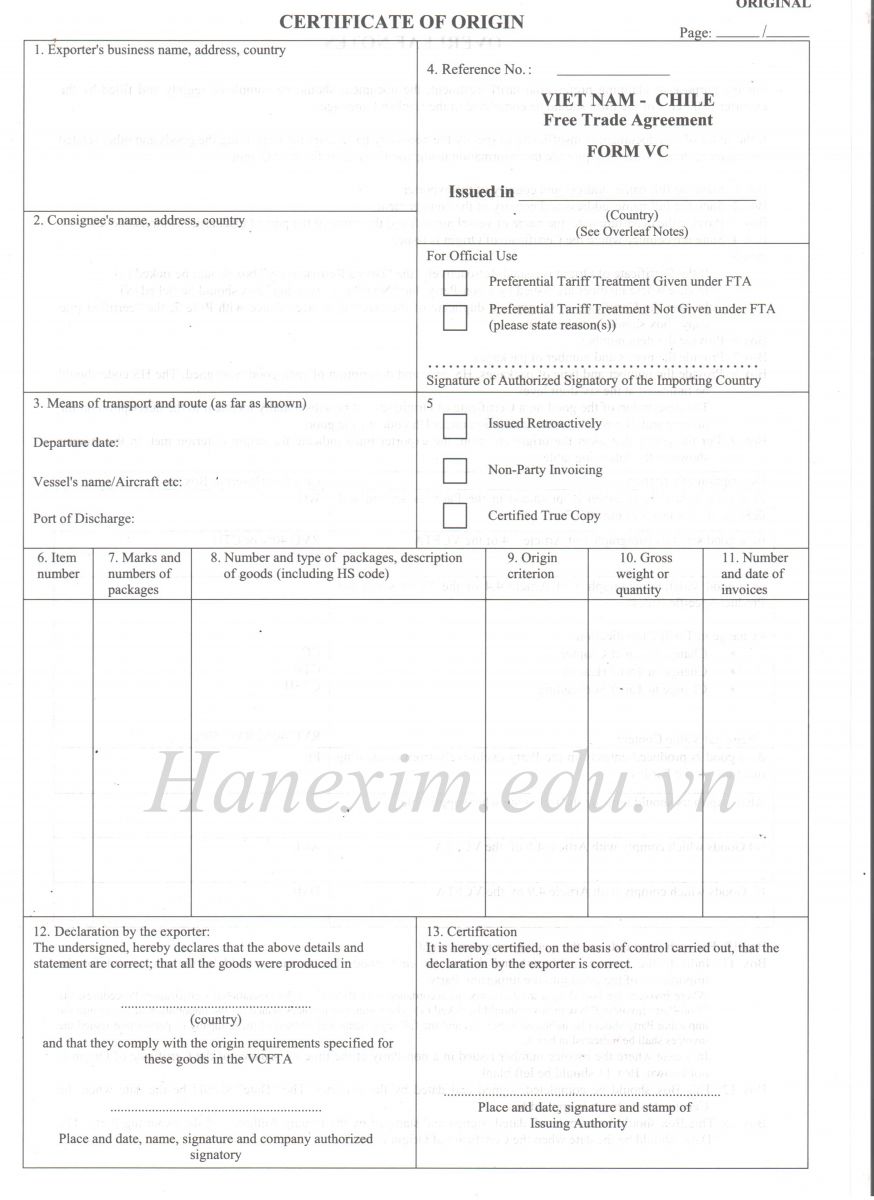

3. Nghị định 154/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại tự do giữa Việt Nam và Chi Lê giai đoạn 2018-2022 (thuế suất VCFTA).

Theo Nghị định này, hàng hóa NK được áp dụng thuế suất VCFTA theo Hiệp định phải đáp ứng đầy đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK và vận chuyển trực tiếp từ Chi Lê vào Việt Nam; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu VC theo quy định.

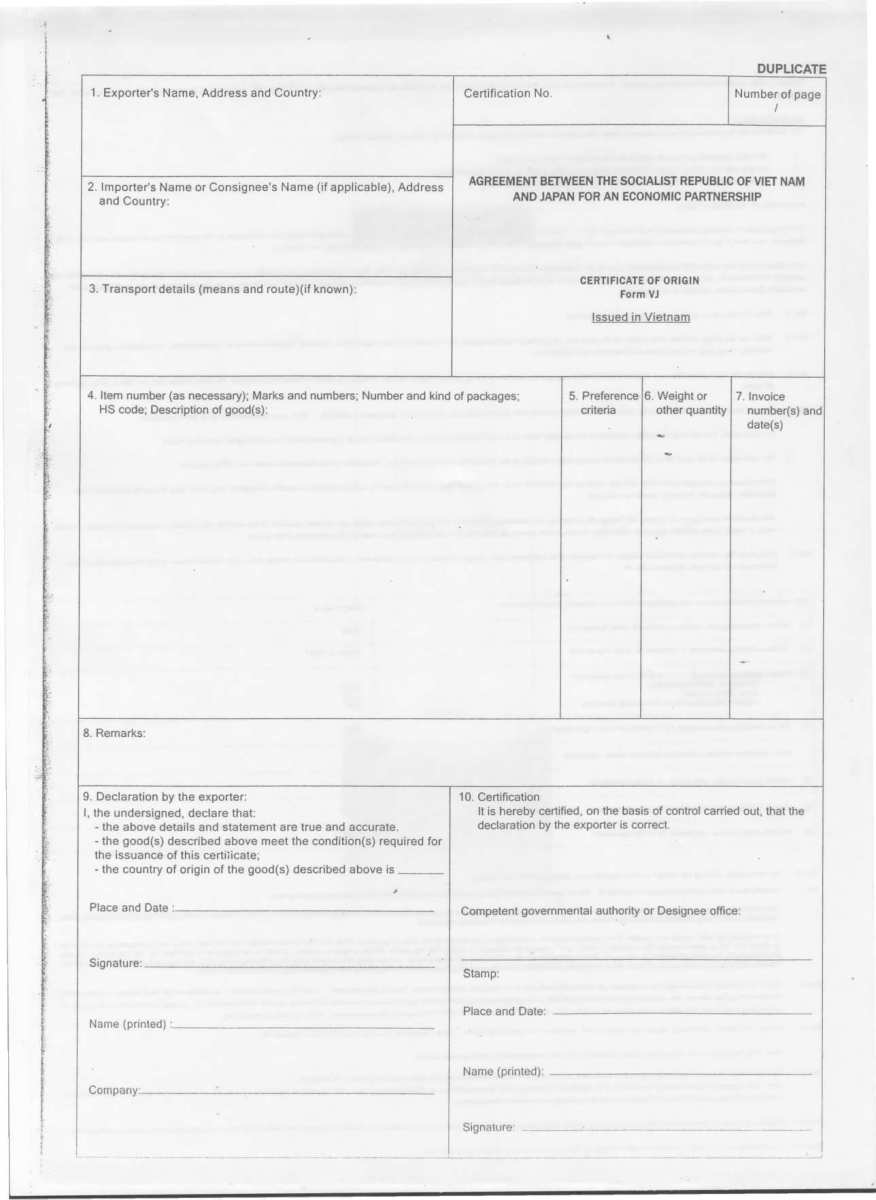

4. Nghị định 155/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định giữa Việt Nam và Nhật Bản về Đối tác kinh tế giai đoạn 2018-2023 (thuế suất VJEPA).

Theo đó, hàng hóa được áp dụng thuế suất VJEPA ưu đãi đặc biệt phải đáp ứng các điều kiện như: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK và vận chuyển trực tiếp từ Nhật Bản vào Việt Nam; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu JV theo quy định.

5. Nghị định 156/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại Hàng hóa ASEAN giai đoạn 2018-2022 (thuế suất ATIGA).

Hàng hóa NK được áp dụng thuế suất ATIGA theo Hiệp định phải đáp ứng đầy đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK vào Việt Nam từ các nước là thành viên của Hiệp định Thương mại Hàng hóa ASEAN; được vận chuyển trực tiếp từ nước XK trên vào Việt Nam do Bộ Công Thương quy định; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu D theo quy định.

6. Nghị định 157/2017/NĐ-CP quy định thuế suất thuế NK ưu đãi đặc biệt để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Hàn Quốc thuộc Hiệp định Khung về Hợp tác Kinh tế Toàn diện ASEAN - Hàn Quốc giai đoạn 2018-2022 và điều kiện được hưởng thuế suất thuế NK ưu đãi đặc biệt theo Hiệp định này (thuế suất AKFTA).

Hàng hóa NK được áp dụng thuế suất AKFTA phải đáp ứng đầy đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK vào Việt Nam từ các nước là thành viên của Hiệp định Thương mại Hàng hóa ASEAN - Hàn Quốc; được vận chuyển trực tiếp từ nước XK trên vào Việt Nam do Bộ Công Thương quy định; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu AK theo quy định.

7. Nghị định 158/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thành lập Khu vực Thương mại tự do ASEAN – Australia – New Zealand giai đoạn 2018-2022 (thuế suất AANZFTA).

Hàng hóa NK được áp dụng thuế suất ưu đãi theo Hiệp định phải đáp ứng đầy đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK vào Việt Nam từ các nước là thành viên của Hiệp định; được vận chuyển trực tiếp từ nước XK trên vào Việt Nam do Bộ Công Thương quy định; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu AANZ theo quy định.

8. Nghị định 159/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ giai đoạn 2018-2022 (thuế suất AIFTA).

Hàng hóa NK được áp dụng thuế suất AIFTA ưu đãi phải đáp ứng đầy đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK vào Việt Nam từ các nước là thành viên của Hiệp định; được vận chuyển trực tiếp từ nước XK trên vào Việt Nam do Bộ Công Thương quy định; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu AI theo quy định.

9. Nghị định 160/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản giai đoạn 2018-2023 (thuế suất AJCEP).

Hàng hóa NK được áp dụng thuế suất AJCEP ưu đãi phải đáp ứng đầy đủ các điều kiện: Thuộc Biểu thuế NK ưu đãi đặc biệt; được NK vào Việt Nam từ các nước là thành viên của Hiệp định; được vận chuyển trực tiếp từ nước XK trên vào Việt Nam do Bộ Công Thương quy định; đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định, có C/O mẫu AJ theo quy định.

10. Nghị định 153/2017/NĐ-CP về biểu thuế NK ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Trung Quốc giai đoạn 2018-2022.

Mrs Đoàn Thúy- CEO HAN EXIM

—————————————————————————-

CLB Yêu Xuất Nhập Khẩu Hà Nội (HAN EXIM CLUB)

Đào tạo nghiệp vụ Xuất nhập khẩu& Logistics

Mobile: 0906246584 / 0986538963

Add: số 18 ngõ 67 Chùa Láng, quận Đống Đa, Hà Nội

Website: https://hanexim.edu.vn

Fanpage: https://www.facebook.com/giasuxuatnhapkhau

Facebook: https://www.facebook.com/lophocxuatnhapkhau