Trong bối cảnh toàn cầu hóa và sự phát triển mạnh mẽ của ngành sản xuất – logistics – xuất nhập khẩu, doanh nghiệp chế xuất (DNCX) đang đóng vai trò ngày càng quan trọng tại Việt Nam. Tuy nhiên, không phải ai cũng biết cách xác định doanh nghiệp chế xuất, đặc biệt là những người mới bước vào lĩnh vực xuất nhập khẩu, thuế hải quan, logistics, kế toán doanh nghiệp hoặc nhà đầu tư nước ngoài.

Việc hiểu đúng khái niệm, tiêu chí và cách nhận biết doanh nghiệp chế xuất không chỉ giúp tránh sai sót trong quá trình giao dịch mà còn đảm bảo tuân thủ pháp luật về thuế, hải quan và thương mại quốc tế.

Bài viết này sẽ giúp bạn nắm vững khái niệm – đặc điểm – điều kiện – căn cứ pháp lý – cách nhận diện – các lưu ý quan trọng để xác định một doanh nghiệp có phải là DNCX hay không. Vậy các bạn hãy cùng Han Exim tìm hiểu thông tin chi tiết trong bài viết dưới đây nhé

1. Doanh nghiệp chế xuất là gì?

Theo Luật Đầu tư và các nghị định liên quan, doanh nghiệp chế xuất (Export Processing Enterprise – EPE) là doanh nghiệp:

- Được thành lập trong khu chế xuất hoặc khu công nghiệp,

- Có hoạt động sản xuất hàng hóa xuất khẩu,

- Được hưởng chế độ kiểm tra, giám sát hải quan giống một khu vực nằm ngoài lãnh thổ thuế quan Việt Nam.

Nói cách khác, DNCX được xem như vùng hải quan riêng, khi mua – bán – vận chuyển hàng hóa với thị trường nội địa được xem như quan hệ xuất khẩu hoặc nhập khẩu.

2. Đặc điểm của doanh nghiệp chế xuất

Để hiểu cách xác định DNCX, trước tiên cần nắm rõ những đặc điểm cơ bản:

2.1. Hoạt động theo cơ chế hải quan đặc thù

DNCX chịu sự giám sát của hải quan từ hàng hóa, máy móc, nguyên liệu đến hàng hóa thành phẩm.

2.2. Quan hệ thương mại như xuất nhập khẩu

Khi giao dịch với doanh nghiệp nội địa, DNCX phải: Mở tờ khai hải quan, thực hiện báo cáo định kỳ, ap dụng chính sách thuế như xuất khẩu nhập khẩu.

2.3. Được miễn thuế nhập khẩu với nguyên phụ liệu

Nguyên liệu nhập vào để sản xuất hàng xuất khẩu được miễn thuế nhập khẩu, trừ một vài trường hợp đặc biệt.

2.4. Được hưởng ưu đãi thuế thu nhập doanh nghiệp

Nhiều DNCX được hưởng ưu đãi thuế TNDN theo khu vực đầu tư ưu đãi.

2.5. Có hàng rào cách ly với bên ngoài

Đặc trưng dễ nhận thấy: Tường bao riêng, cổng, biển hiệu rõ ràng, có camera, chốt kiểm soát an ninh, nơi giao nhận hàng hóa tách biệt.

3. Cơ sở pháp lý để xác định doanh nghiệp chế xuất

Khi xác định một doanh nghiệp có phải là DNCX hay không, cần dựa vào các văn bản pháp lý sau:

- Luật Hải quan 2014

- Luật Thuế xuất khẩu – nhập khẩu 2016

- Luật Đầu tư 2020

- Nghị định 35/2022/NĐ-CP hướng dẫn về khu công nghiệp và khu kinh tế

- Thông tư 39/2018/TT-BTC (sửa đổi bởi Thông tư 60/2019/TT-BTC) về thủ tục hải quan

- Các công văn hướng dẫn của Tổng cục Hải quan

Những văn bản này quy định:

- Điều kiện thành lập DNCX

- Chế độ quản lý hải quan

- Tiêu chí nhận diện doanh nghiệp chế xuất

- Quy trình đăng ký doanh nghiệp chế xuất

4. Cách xác định doanh nghiệp chế xuất

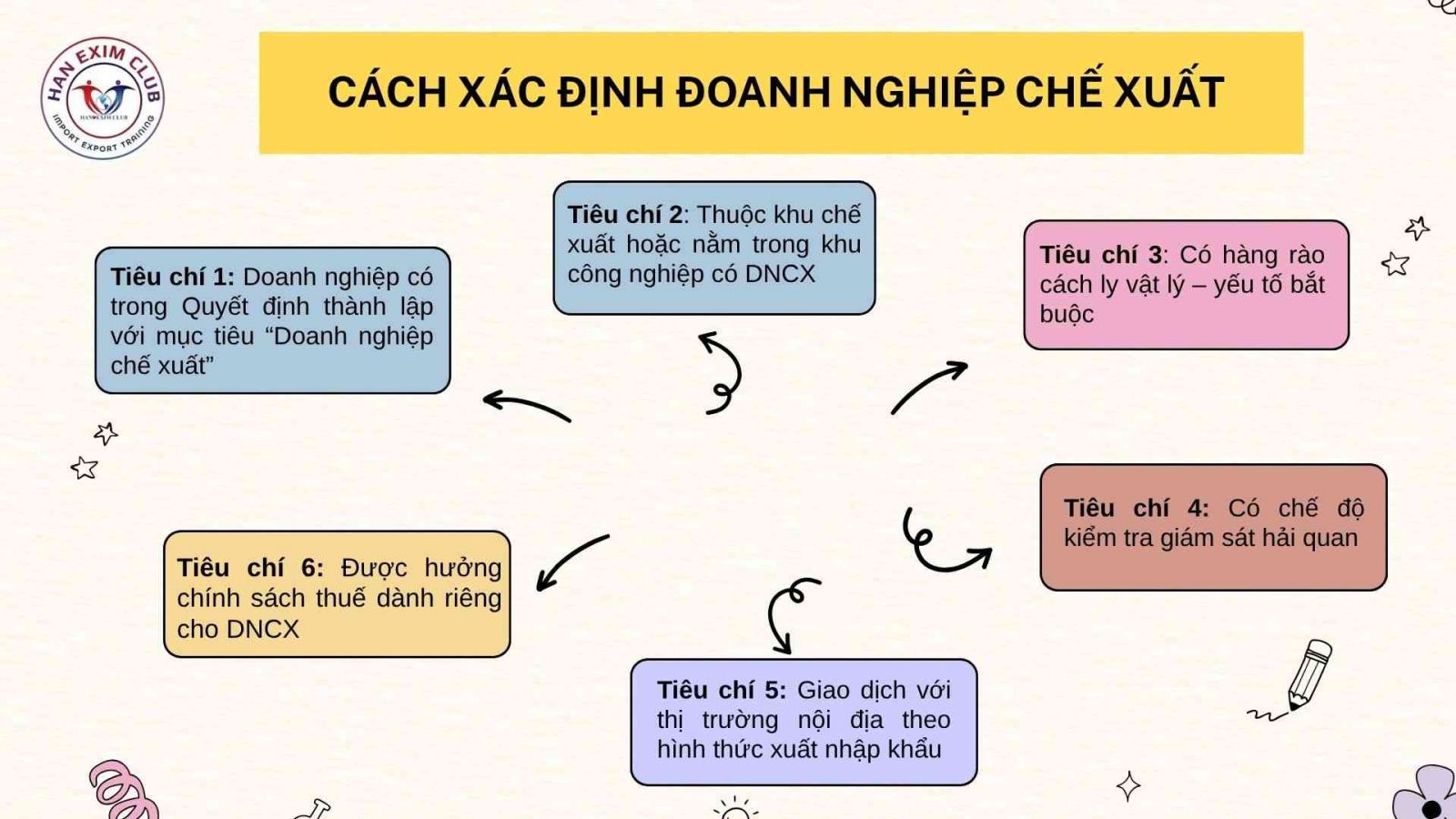

Dưới đây là 6 tiêu chí quan trọng nhất giúp xác định một doanh nghiệp có phải là DNCX hay không.

Tiêu chí 1: Doanh nghiệp có trong Quyết định thành lập với mục tiêu “Doanh nghiệp chế xuất”

- Đây là căn cứ đầu tiên và quan trọng nhất.

- Một doanh nghiệp chỉ được xem là DNCX khi: Trong Giấy chứng nhận đăng ký đầu tư (IRC) hoặc trong Giấy chứng nhận đăng ký doanh nghiệp (ERC) có ghi rõ “doanh nghiệp chế xuất”.

Nếu không có dòng này → Không được coi là DNCX, dù doanh nghiệp có hoạt động xuất khẩu 100%.

Tiêu chí 2: Thuộc khu chế xuất hoặc nằm trong khu công nghiệp có DNCX

Không phải mọi doanh nghiệp sản xuất hàng xuất khẩu đều là DNCX.

DNCX thường nằm: Trong khu chế xuất, hoặc khu công nghiệp có phân khu riêng cho doanh nghiệp chế xuất.

Doanh nghiệp nội địa không nằm trong khu chế xuất sẽ không thể tự đăng ký thành DNCX trừ khi đáp ứng tiêu chí hạ tầng và sự phê duyệt của Ban quản lý KCN.

Tiêu chí 3: Có hàng rào cách ly vật lý – yếu tố bắt buộc

Hàng rào cách ly giúp hải quan giám sát doanh nghiệp như một "khu vực riêng biệt".

Một doanh nghiệp chế xuất phải có: Tường hoặc hàng rào bao quanh. Cổng ra vào riêng. Khu vực nhận hàng độc lập. Hệ thống camera, bảo vệ. Nếu không có hàng rào → Không đạt tiêu chí DNCX.

Tiêu chí 4: Có chế độ kiểm tra giám sát hải quan

Một DNCX phải thực hiện: Báo cáo quyết toán nguyên phụ liệu sổ sách theo dõi xuất – nhập – tồn. Tờ khai hải quan khi mua bán với nội địa. Niêm phong hải quan (khi cần).

Nếu doanh nghiệp không nằm trong danh sách quản lý hải quan theo chế độ DNCX → không phải DNCX.

Tiêu chí 5: Giao dịch với thị trường nội địa theo hình thức xuất – nhập khẩu

Đặc điểm này giúp phân biệt rõ DNCX với doanh nghiệp sản xuất thông thường.

Ví dụ:

- Nội địa bán hàng cho DNCX = xuất khẩu vào khu phi thuế quan → phải mở tờ khai xuất khẩu.

- DNCX bán hàng cho nội địa = nhập khẩu từ khu phi thuế quan → phải mở tờ khai nhập khẩu, nộp thuế.

Nếu doanh nghiệp mua bán với nội địa như giao dịch thông thường → không phải DNCX.

Tiêu chí 6: Được hưởng chính sách thuế dành riêng cho DNCX

DNCX được: Miễn thuế nhập khẩu nguyên liệu. Không chịu thuế VAT cho giao dịch nội địa đặc thù. Được hưởng ưu đãi thuế thu nhập doanh nghiệp. Nếu doanh nghiệp không được áp dụng chế độ thuế này → không phải DNCX.

5. Các trường hợp dễ nhầm lẫn khi xác định doanh nghiệp chế xuất

Trong thực tế, nhiều người thường nhầm lẫn các loại hình sau:

Doanh nghiệp sản xuất 100% xuất khẩu ≠ Doanh nghiệp chế xuất

Chỉ sản xuất xuất khẩu không đủ để được coi là DNCX.

Phải có giấy tờ pháp lý ghi rõ.

Doanh nghiệp trong khu công nghiệp bình thường ≠ DNCX

Nhiều doanh nghiệp trong KCN nhưng không có cơ chế hải quan riêng, không phải DNCX.

Doanh nghiệp FDI (vốn nước ngoài) ≠ Doanh nghiệp chế xuất

Không phải mọi công ty FDI đều là DNCX.

FDI có thể là: Chế xuất, sản xuất thường, thương mại, logistics…

Xem thêm: Có Nên Làm Nhân Viên Hải Quan? Sự Thật Về Nghề Bạn Cần Biết

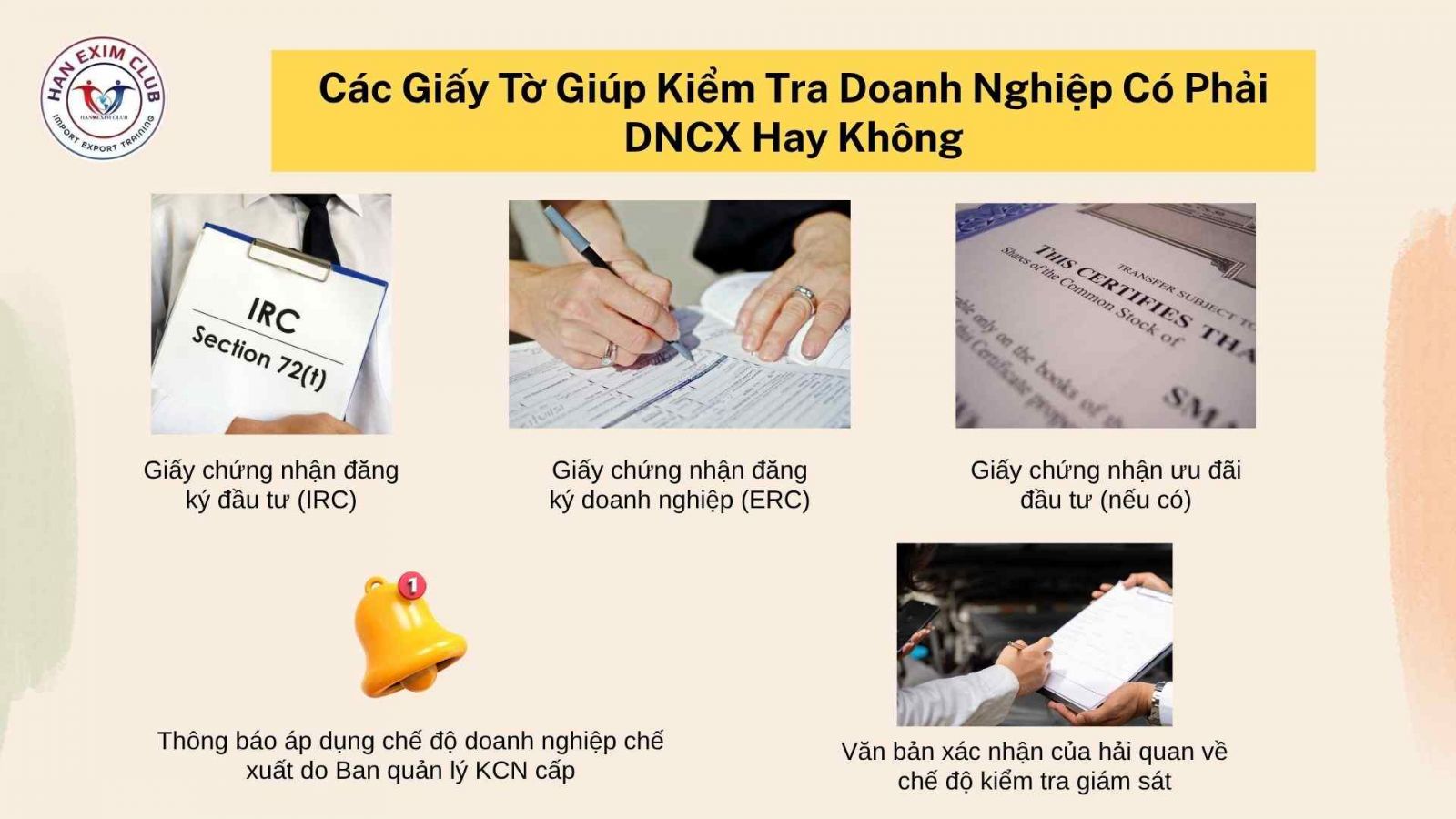

6. Các giấy tờ giúp kiểm tra doanh nghiệp có phải DNCX hay không

Khi bạn muốn kiểm tra đối tác hoặc đối chiếu trong hồ sơ xuất nhập khẩu, hãy yêu cầu:

- Giấy chứng nhận đăng ký đầu tư (IRC)

- Giấy chứng nhận đăng ký doanh nghiệp (ERC)

- Giấy chứng nhận ưu đãi đầu tư (nếu có)

- Thông báo áp dụng chế độ doanh nghiệp chế xuất do Ban quản lý KCN cấp

- Văn bản xác nhận của hải quan về chế độ kiểm tra giám sát

Chỉ khi các tài liệu này ghi rõ doanh nghiệp là EPE – Doanh nghiệp chế xuất, bạn mới xác định được chính xác.

7. Lợi ích và trách nhiệm khi là doanh nghiệp chế xuất

Lợi ích

- Miễn thuế nhập khẩu nguyên liệu

- Không chịu thuế VAT khi mua hàng từ nội địa

- Thủ tục xuất nhập khẩu thuận lợi

- Dễ thu hút vốn FDI

- Nhiều ưu đãi về thuế TNDN

Trách nhiệm

- Báo cáo quyết toán nghiêm ngặt

- Phải tuân thủ các quy định về hải quan

- Quản lý hàng hóa chặt chẽ

- Rủi ro lớn nếu sai sót trong quản lý nguyên phụ liệu

8. Những lưu ý quan trọng khi xác định doanh nghiệp chế xuất

- Không dựa vào cảm tính hoặc lời nói của doanh nghiệp.

- Phải kiểm tra giấy tờ hợp pháp.

- Kiểm tra trực tiếp cơ sở sản xuất nếu cần.

- Cập nhật các quy định mới về DNCX (vì pháp luật thay đổi thường xuyên).

Việc hiểu đúng cách xác định doanh nghiệp chế xuất có ý nghĩa quan trọng đối với:

- Nhân viên xuất nhập khẩu,

- Doanh nghiệp cung ứng dịch vụ logistics,

- Kế toán thuế,

- Doanh nghiệp nội địa giao thương với DNCX,

- Nhà đầu tư nước ngoài.

Một doanh nghiệp chỉ được xem là DNCX khi đáp ứng đầy đủ điều kiện pháp lý, hạ tầng cách ly và chế độ hải quan riêng. Không phải doanh nghiệp nào xuất khẩu 100% hoặc nằm trong khu công nghiệp đều là DNCX.

Hiểu đúng xác định đúng giúp tránh rủi ro thuế, hải quan và giúp doanh nghiệp hoạt động minh bạch, hiệu quả. Đừng quên theo dõi Fanpage của Han Exim để không bỏ lỡ những kiến thức hay và các kỹ năng mềm về xuất nhập khẩu nhé!